近年、今後の資産運用や老後資金を考えて投資を始める方、はじめようか悩んでいる方が増加傾向のようです。

政府も、NISAというお得な制度を提供しているので、投資をするにあたっては使わない手はありません☆

ところが、自分の周りも含めてNISAとはどういう制度なのか知らない方が非常に多いので、この際ブログに書いていきたいと思います。

おそらく、かなり多くの方が紹介しているとは思いますが、それでもまだまだ知名度が低いようなので、これから始めようと検討している方々の助けになれたらとおもいます☆

NISAとは

小額投資非課税制度のことで、NISA口座という、運用益に税金が掛からない口座を利用できる制度です。

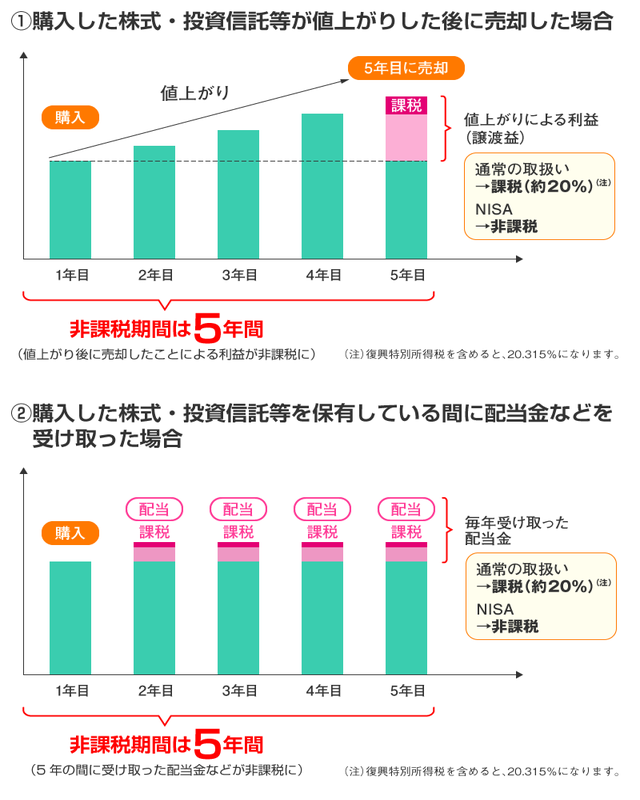

NISAには一般的に「NISA口座」と「つみたてNISA口座」の2つがあり、どちらか一つしか開設できません。(上記の画像はNISA口座の場合の例:金融庁HPより)

また、2023年までですが、「ジュニアNISA」という子供向けの制度もあります。

手続きをすれば、一般のNISA口座をつみたてNISA口座に変更する事もできますが、年単位にしか切り替えできないので申し込みの次年度からとなります。

メリット

- 無料で利用できる制度

- 運用益・配当金に対して税金(約20%)が掛からない

デメリット

- 一人一口座までで、他の口座から金融商品の移管はできない。

- 特定口座と違い、損益が出たとしても損益通算はできない。

一般 NISA

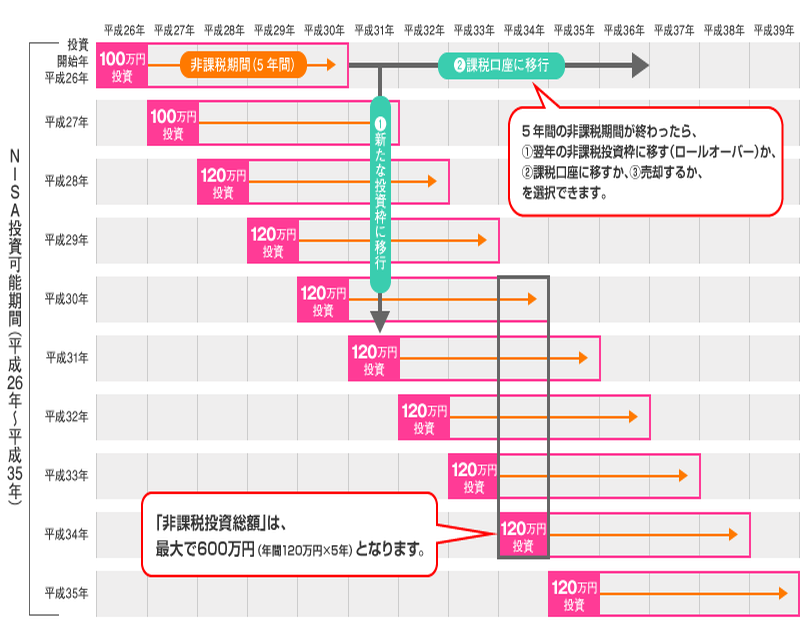

年間の非課税枠が120万円

運用できる期間は5年間

投資対象商品は、上場している金融商品のほとんどが利用できます。

非課税枠は1日で使っても分割で使っても構いません。

5年運用して満期になった投資商品をロールオーバーすれば、更に5年間非課税での運用ができます。

現行のNISAが開設できるのは2023年までで、2024年より新NISAに切り替わります。

つみたてNISA

年間の非課税枠が40万円

運用できる期間は20年間

投資対象商品は、金融庁の決めた投資信託やETFに限られます。

もちろん、非課税枠は1日で使っても分割で使っても構いません。

つみたてNISAではロールオーバーはできず、満期になった金融商品は特定口座に移管されます。

新規の開設は2042年までとなっております。

ジュニアNISA

2023年までで終了してしまう制度です。

日本にお住まいの0歳~19歳の方が対象で利用できる制度です。

20歳以降は自動的にNISA口座に移行となっています。

年間の非課税枠が80万円

運用できる期間は5年間

昔は、18歳まで途中払い出しはできませんでしたが、改正が入り、2024年以降はジュニアNISA廃止となりますので、いつでも切り崩すことが可能となりました☆

2023年に買い付けた商品は、20歳になるまで継続管理勘定という一時預かり口座のような物に引き継がれ非課税で運用されます。

将来、学費等の資金に切り崩すのも、そのまま運用を続けるのもありなので、学資保険より有力な選択肢となるかと思います☆

2023年までの制度ですが、それまでの間に以下のデメリットがあることは知っておきましょう。

- ジュニアNISAは途中で証券会社を変更できません。

- 途中でジュニアNISA口座を廃止した場合は、通常と同じように課税される。

デメリットではありませんが、開設には準備物として、出金先用の子供の銀行口座、印鑑、本人確認書類などが必要になりますので、事前に確認しておくことをお勧めします。

新NISA

開設期間:2024年~2028年まで

運用期間は現行のNISA口座とおなじ5年間ですが、2階建ての制度となります。

投資対象商品:

- 【1階】積立・分散投資に適した公募株式投資信託など(つみたてNISA対象商品)

- 【2階】上場株式、株式投資信託など(値動きの激しいレバレッジ型投資信託などは除外)

年間の非課税枠:

- 【1階】20万円

- 【2階】102万円

原則として、1階部分の積立投資を行わなければ、2階部分の投資ができない仕組みとなっております。

これは、長期・分散投資を通じて、安定的に資産を形成してもらいたいという政府の意向によるものだそうです。

ただし、いままで「一般NISA」を利用していた方など投資経験がある場合は、届け出を出して1階の利用なしでも2階を利用することができるそうです。

何を運用すべきか

一般的なNISA口座だと、5年という比較的短めの期間で利益をあげる事のできそうな商品を扱う必要もあり、投資初心者だとフルに活かすのは難しいかもしれません。

では、つみたてNISAの場合はと言うと、投資の王道と言えるインデックス投資を行うことが良いとされています。

インデックス投資とは、インデックス(指数)に連動するファンドに投資をし、長期間にわたり資産を積み立てる手法です。

メジャーな所で言うと、eMAXIS Slim米国株式(S&P500)等のS&P500と言うアメリカの指数に連動するファンドや、VTIなどの全米株式ファンド、もしくはVT等の全世界株式ファンドに長期投資が王道だと思います。

なぜアメリカ株式や全世界株式の指数かと言うと、今までのチャートで20年間どこを切り取っても元本割れで終わった確率は0%なのです。

20年間運用しておけば元本割れをしないとなると、失敗を過度に恐れる日本人にとって始めやすいのではないでしょうか

もちろん、これはジュニアNISAにも当てはまり、特に子供がまだ小さく、ジュニアNISA廃止後20歳になるまで継続管理勘定に引き継がれるのであれば、長期間鬼ホールドを見据えて積み立てNISAと同じ考えで選ぶのが良いと思います。

まとめ

NISAとは、国が無償で提供している、投資に対する非課税制度です。

短期での利益を求めるか、長期間の資産の構築を目指すか選択できますが、個人的にはつみたてNISAで小額から積み立てを始めてみることで、少しずつ経験を積み、いずれ自分で判断できるようになっていけば良いのではと思います。

ジュニアNISAは、あと数年で廃止になってしまいますが非常にお得な制度なので、投資余力がある方は、なるべく早く恩恵にあやかると良いのではないかと思います。

自分の考える、証券口座のお勧めも今後載せていこうと思います☆

コメント