自分は、投資の第一歩として「つみたてNISA」をやるのが良いと考えてお勧めしています。

それは、少額から始められる長期の積立て投資で、堅実に資産を築くのに向いている制度だからです。

結論、つみたてNISAだけでも、数年前に話題になった「老後資金2000万円問題」という課題をクリアできます。

「老後資金2000万円問題」とは

金融庁が、2019年6月3日に公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」の内容の一部がメディアで大きく取り上げられた事です。

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」※報告書より抜粋

という、今思えば大きく騒がれるような事ではない内容に見えますが、当時は不安を煽るようなニュースが飛び交い混乱を招きました。

要は、年金だけで生活するのは厳しいから老後資金を準備しておきましょうと言いたかったのかもしれません。

実際は、今までもこれからも収支に応じて上手くやりくりしていくでしょう。

しかし、上手くやりくりしたとしても、老後資金が必要になることには変わりありません。

むしろ、これまでの歴史を考慮すると、今後はより平均寿命が延び、物価も上がり、退職金も減少していく事が予想されます。

いざ老後を迎えたら、ずっと働き続けないと生活していけない将来だって十分考えられるのです。

国は資産の形成に、無料で利用できるNISAと言う制度を提供しています。

せっかくなので、これを機に長期の資産形成を考えてはいかがでしょうか。

NISA制度のおさらい

NISA制度というのは、運用益に対して税金(約20%)が掛からない口座を利用できる制度です。

NISA制度のうち、つみたてNISAというのは、

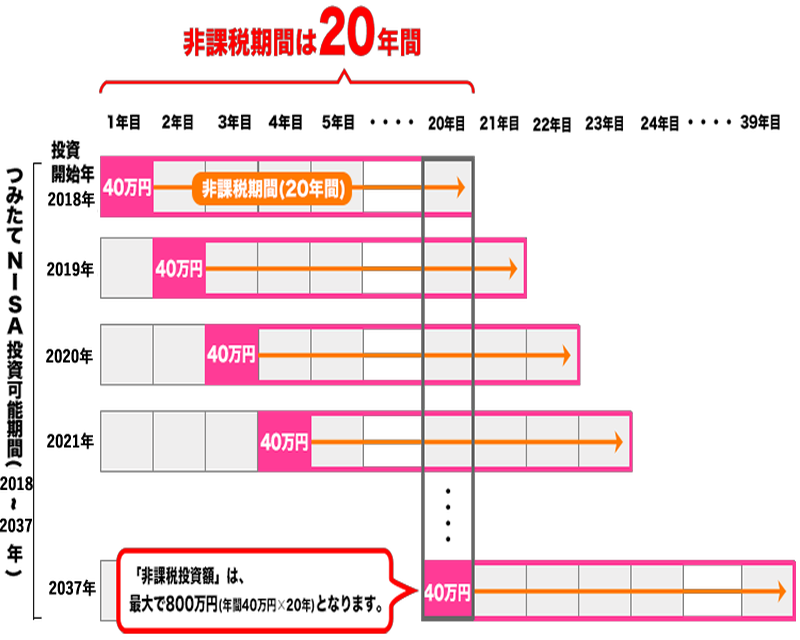

年間の非課税投資枠が40万円

運用できる期間は20年間

40万円を20年間非課税で運用していくことができる制度となっています。

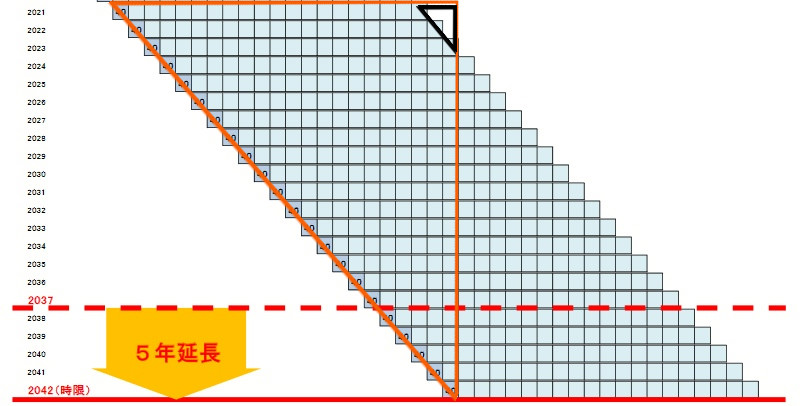

改正で5年延長されて、2042年までの制度となりました。

年間の投資上限額が40万円と聞くと大したこと無いように思えますが、長期間で資産を築くのに優れた仕組みになっているのです。

つみたてNISAに多い勘違い

よく勘違いされるのが、非課税で運用できる期間と、つみたてNISA口座を開設できる期間を一緒にして考えているケースです。

「つみたてNISA」、「非課税」、「20年」というキーワードだけが独り歩きしていて、いつの間にか「つみたてNISAは非課税で、20年間しか使えない」という漠然とした認識をしてしまう方がいるようです。

そのせいか、「20年間しかできないなら、もっとお金を貯めて、毎年満額投資できるようになってから始めればいいか」みたいな意見が見受けられます。

しかし、それは大きな間違いです!

貴重な投資機会の損失となるだけなのです。

つみたてNISAにまつわる数字の意味

「40万円」

1年間に、つみたてNISAで買い付けできる投資上限額です。

この「40万円」の投資枠は毎年もらえます。

「20年」

つみたてNISAで買い付けた投資商品を運用できる期間となります。

この期間の運用益に対して、税金(約20%)が掛かりません。

買い付けた年を含むので、仮に2021年に買った投資商品は2040年まで運用でき、運用期間が終わった物は通常の特定口座(証券口座)に戻ってきます。

「22年」

2021年現在、つみたてNISAの口座開設が可能な期間です。(2021年を含む)

2018年に制定された当時は、2037年までの制度でしたので20年間(この20年間という表記が混乱の原因)でしたが、2020年に税制改正で2042年まで延長されました。

では、この数字たちを計算していきましょう。

実力を計算

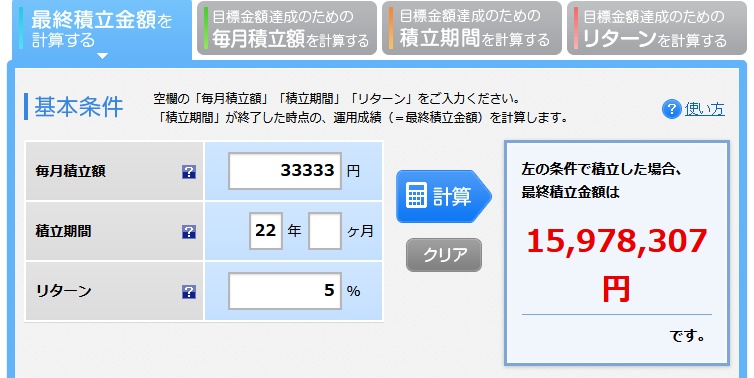

増額設定やボーナス設定で一気に購入する事もできますが、投資余力を考慮して、毎月定額を積み立てたとします。

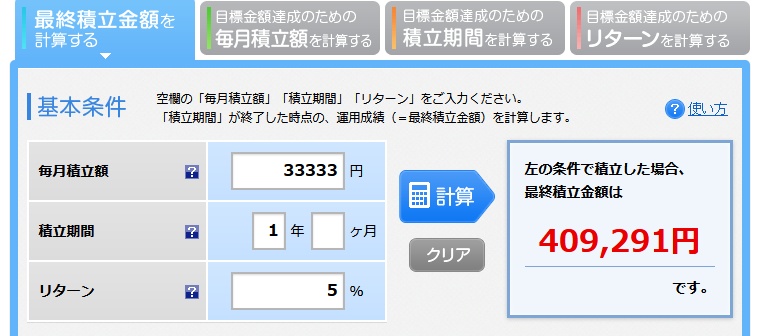

毎月定額で買うと、年間33,333円x12ヶ月となります。

積立投資プランの考察に便利な積立てシミュレーションツールを、各社HPで提供されているので、これを利用して計算します。

(検索するとたくさん見つかります)

今回は、楽天証券の積立てかんたんシュミレーションを使用し、年間のリターンを全世界株式の直近20年間の平均から5%として、2021年~2042年まで22年運用した場合を計算してみます。

すると、1,597万8307円になります。

年間投資枠40万円x22年なので880万円が元本なので、

1,597万8307円-880万円=717万8307円

運用益は非課税なので、そのまま718万円近く増えたことになります。

もし、課税されていたら約574万円になってしまうので、約144万円分の節税になっていますね。

つみたてNISA利用すると、将来718万円近く増えるのかぁ~。でも結局2000万円に届いてないじゃん。と、思ったそこのアナタ!

シュミレータは便利なツールですが、まだつみたてNISAの実力を計算できていません。

先ほどの計算では、オレンジ色の三角形の分が計算された形なので、一番上の2021年分は22年間、次の2022年分は21年間・・・と続き、2042年分は1年間しか運用されていない事になります。

まだ運用できる期間に満たない物が半分近くあるのと、黒色の三角形の部分はつみたてNISAでの運用期間が終わっているので、つみたてNISA全体が計算されてないことがわかります。

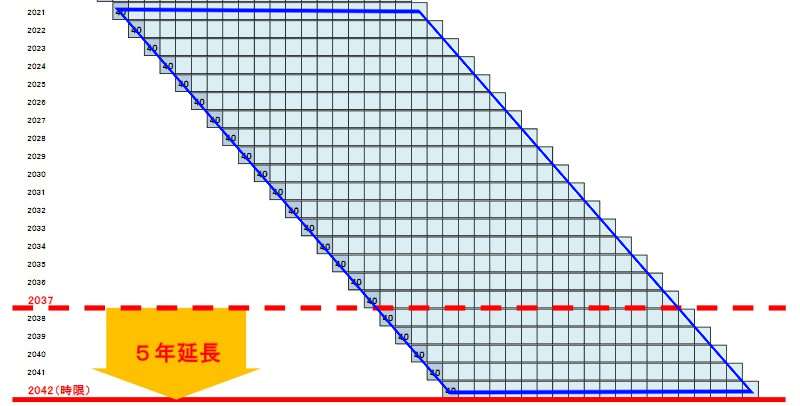

青色の平行四辺形が、本来のつみたてNISAで運用できる範囲なので計算し直しましょう。

2021年に購入した分は、1年間で40万9291円になります。

このまま運用期間満了の2040年まで運用(放置)したとすると、

2022年は、40万9291円×1.05=42万9756円(+20,465円)

2023年は、42万9756円×1.05=45万1244円(+21,488円)

2024年は・・・

と、投資商品の評価額に対してリターンが%で増えていくので、資産増加が年を追うごとに加速していきます。

このような雪だるま式に増えていく事を複利効果と呼びます。

結果、2040年には103万4258円となり、2021年に投資をした分は+63万円以上の利益になりました。

これが22年分あるので、

103万4258円×22年

=2275万3676円

無事?2000万円を超えました♪

投資した金額が40万円×22年間=880万円なので、

2275万3676円-880万円=1395万3676円の増加となり、およそ2.6倍になりました☆

実際やった事は、33,333円をひたすら毎月積立てる設定をしただけ。

毎年40万円分の投資商品を買って、20年ずつ放置していただけなのです。

仮に、つみたてNISA開始を2033年まで先送りした場合、それ以前の年間40万円の投資枠は戻ってきませんし、2042年までの10年間、満額投資したとしても400万円分しか買い付けすることができない為、早くから始めていた人と差が開く事になります。

つみたてNISAが終わっても、特定口座で運用することで資産を増やすことはできますが、早く始めて資産を増やせた人は、複利効果で増える速度がどんどん加速していくので格差が開く一方になります。

ジェネレーションギャップ

気づいた方もいるかもしれませんが、つみたてNISA口座の運用期間がすべて終わるのは2061年になります。

まだ20代の方でしたら、将来資金に余裕があり、つみたてNISAの運用が終わった投資商品をすぐ売却する必要が無い場合が考えられます。

そのときは、特定口座に移管された後も運用を継続することで、資産をさらに育てる事ができます。

つみたてNISA口座内での運用益に対して税金は掛からないので、103万4258円分の投資商品がつみたてNISA口座から特定口座へ移管されます。

それ以降の運用益に対しては課税されるようになりますが、たとえ課税されるようになったとしても、長期間運用を続けていくことで資産をより大きく増やしていけるでしょう。

ここで40歳の方は、「2061年まで待ったら80歳超えちゃってるし、とっくに定年をオーバーしてるよ!!」と言うかもしれませんが、2061年まで待つ必要はありません。

何故なら、2021年分の投資枠は、2040年に運用を終えて自身の特定口座に返ってきます。

つまり、60歳から年金のように毎年返ってくるので、用途に合わせ切り崩して使うことができるのです。

では、50歳の方はと言うと、投資を経験したことが無いのなら、今後退職金を手にしたときの判断材料として、投資に対する知見を得る為に始めると良いと考えます。

平均寿命は年々延びているので、さらに50年生きる可能性だって十分にあります。

まさしく、セカンドライフへ向けての資金作りにもなるでしょう。

少なくとも、いきなり個別株に退職金を全額投じて散財するような行動ではなく、堅実な「投資」の手法を学ぶきっかけになるのでは無いでしょうか。

注意点

つみたてNISAについて、注意点とポイントを挙げておきます。

○短期間の値動きに動じない

- 長期投資を前提にしているので、短期間の値動きを見て不安になる必要はありません。

- ただ愚直に積み立てを続け、運用期間が終わった商品が返ってくるまでほっときましょう。

○購入する投資商品は100%株式が良い

- 非課税というメリットを最大限に活かすため、バランスファンドや債券では無く、よりリターンが期待できる株式100%の商品を選びましょう。

○長期投資に向いた商品を買う

- 長期間で堅実に増えていく商品を選びましょう。

- 今まで長期にわたり右肩上がりに上昇している、全世界株式などの指数に連動するファンドを選ぶのが王道となります。

- 直近20年間での全世界株式の平均リターンは5.4%、全米株式だと6.4%だと言われています。

- (ちなみに日本は1.7%でした)

○投資枠を無駄にしないようにする。

- 年間の40万円の投資枠は、使わなければ消滅しますし、一度使ってしまったら翌年まで復活することはありません。

- 今年40万円分の投資商品を増額設定で早々に使い切った後で、やっぱり別の商品に変えようと思い、購入した40万円分の投資商品を売却した場合、投資枠は戻ってきません。

- 投資商品を変更する場合は、売却はせず、次回買い付け分から変更していく方が良いでしょう。

○無理をしない

- 投資余力が確保できない時は、無理をせずに次回買い付け分の金額を減らしましょう。

- もちろん、生活が厳しくてどうしようもない時は、たとえ苦肉の策であろうと投資商品を売って生計を立て直し、また投資余力が生まれたら無理の無い範囲で少額から始めれば良いと思います。

まとめ

「老後資金2000万円問題」は、2000万円を急いで準備しなくてはならないという事は無く、年金以外の老後資金を準備しましょうと言う物でした。

つみたてNISAなら、税金も掛からないので効果的に長期間の資産形成を行えます。

無料の制度であり、満額積立てたとしても年間40万円、毎月定額で積立てるなら33,333円になり、商品により100円からでも始められるというハードルの低さです。

少額でも、非課税と複利の力により長期で資産が形成できる事がおわかりいただけたら幸いです。

せっかく無料で使える非課税制度なので利用しない手はないと思います☆

途中、数字ばかりで読みづらくなってしまったかもしれませんが、ここまでお読みいただきありがとうございました。

コメント